안녕하세요 여러분 안양입니다 올해는 연금관련 세제개편으로 관련 자료를 많이 찾아봤는데요 오늘은 연금저축보험과 연금저축펀드의 이체에 대해 말씀드리겠습니다

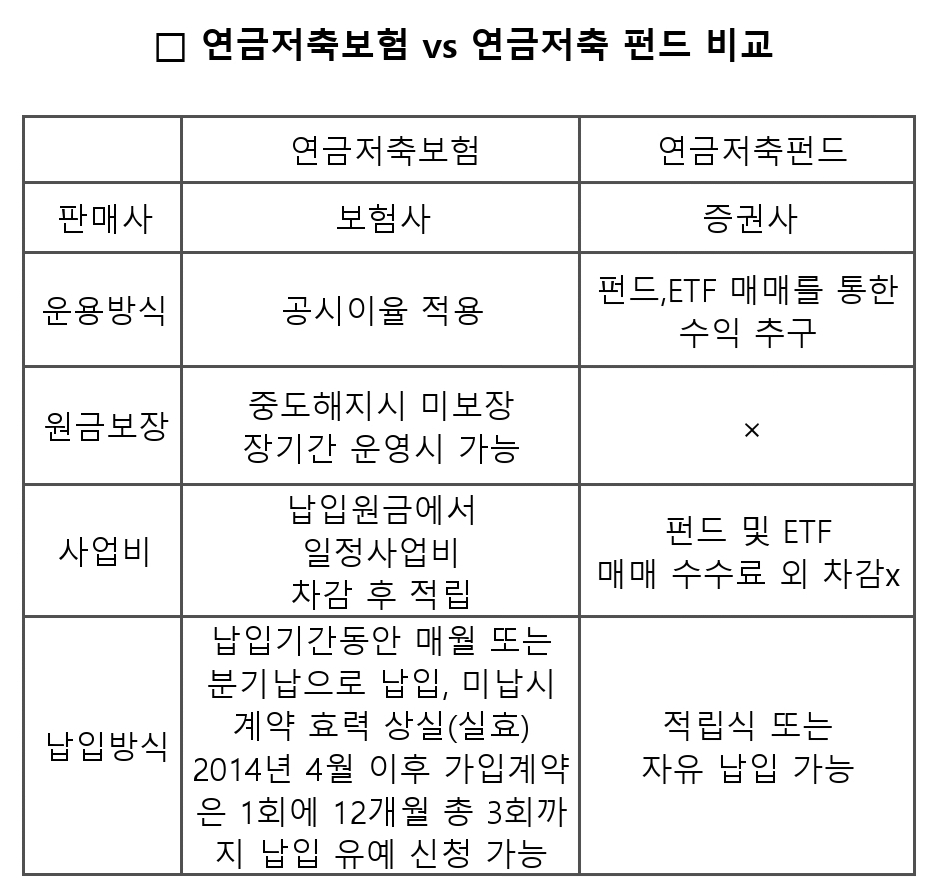

연금저축보험과 연금저축기금의 차이점

연금저축보험과 연금저축기금 모두 연말정산 세액공제 대상입니다. 연금저축의 최대 납입한도는 600만원입니다. 특성상 사업비가 공제되고 위탁되지 않습니다. 위험계약 유지기간 중의 사망도 보험에 가입해야 하므로 보험료는 기본적으로 피할 수 없다. 연금저축펀드는 투자상품으로서 투자의 결과는 투자자 자신에게 달려있기 때문에 보험은 상품보다 높은 수익을 얻을 수 있지만 원금손실의 가능성도 있습니다.연금저축 보험이체 증권회사

주식에 주로 투자하는 연금저축보험도 있는데 보험사 상품의 수익률은 높지 않지만 보장+안정적인 운영입니다.

2015년부터 조금씩 투자를 시작했고 7년의 추가 납입 기간이 끝났습니다.

그런데 납입기간이 지나서 계약유지를 위한 교체보험료 월 3,000원이 적립금에서 빠져서 고민입니다.

연금저축보험은 펀드에 이체되더라도 해지로 간주되지 않아 해지환급금은 세제혜택을 받으면서 그대로 이체할 수 있다. 그것은 의문의 여지가 없습니다.퇴직금으로 이체하는 방법

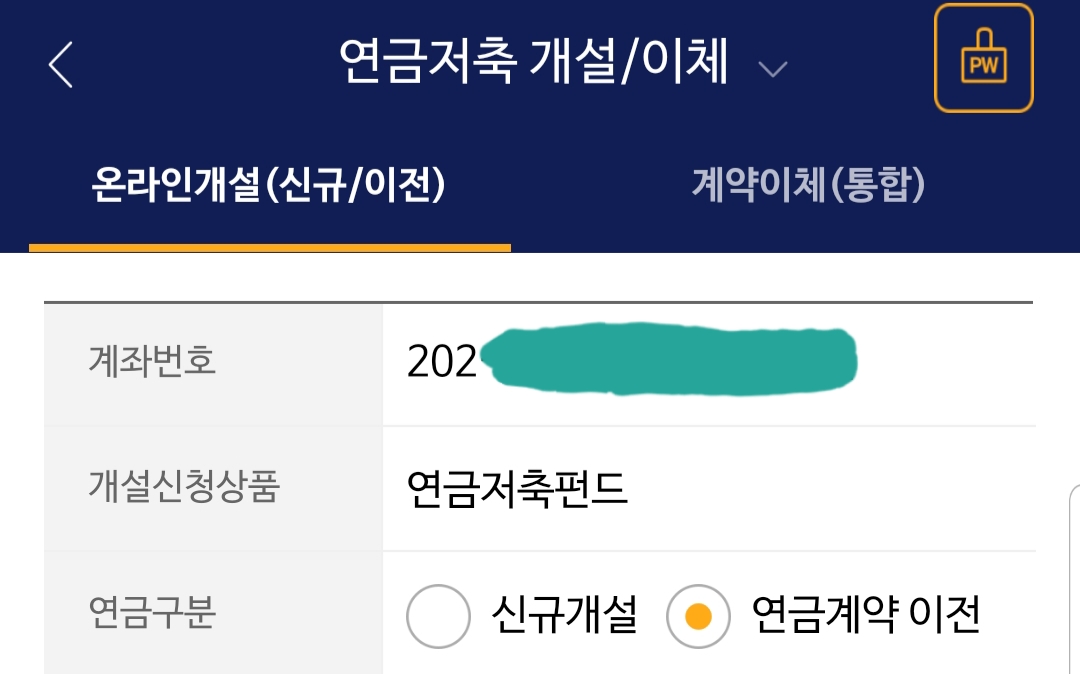

연금저축기금으로의 이체가 필요한 경우 이체사이트에서 증권사 안내 후 이체 신청이 가능합니다. 증권사 홈페이지에서 신청 2. 연금양도의사확인서(둘 다 금융기관임) 3. 원금융회사의 연금자산 해지 4.연금전환 후 연금상품 구매

한통증권 이전메뉴

결론 간혹 제품을 모르고 등록했다가 취소했다가 다시 등록하는 경우가 있습니다.