고대부터 많은 사람들이 부동산을 통해 부를 창출하려고 노력했습니다. 다만, 소유하고 있는 건물, 토지 등 부동산세 과세 대상이 되는 경우에는 재산세와 종합부동산세를 추가로 납부해야 합니다. 특히 다가구 가구의 세금 부담이 크고 더 많은 세금이 부담이 될 수 있지만 종부세의 과세 기준은 여전히 이해가 필요합니다.

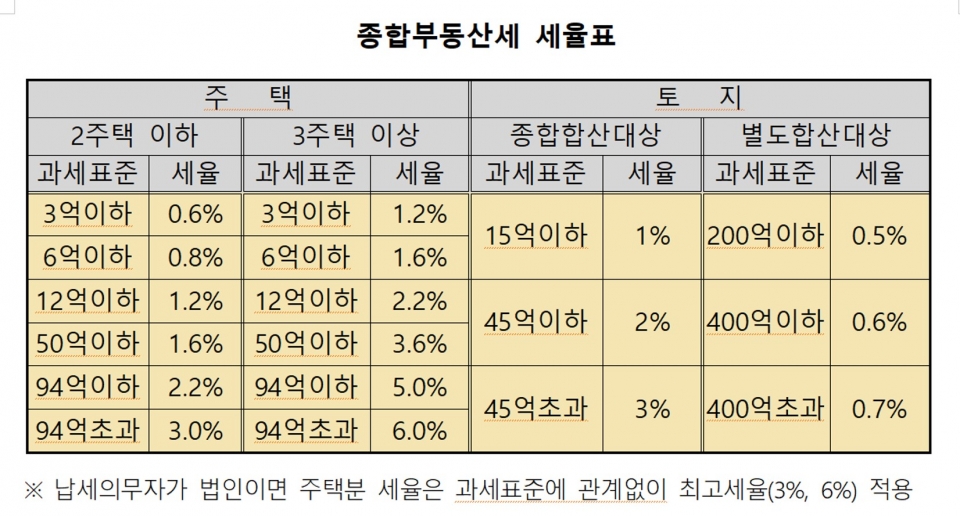

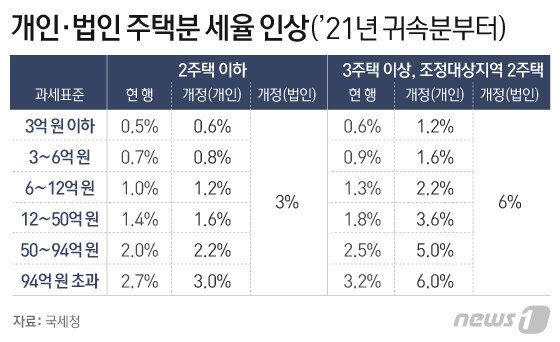

종합부동산세 종합부동산세라고도 불리는 이 제도는 2000년대 초반 부동산 가치 급등세를 견제하기 위한 수단으로 2005년 도입됐다. 6월 1일부터 세금이 부과되며 매년 지급됩니다. 과세 범위가 설정되어 있으며, 이 범위를 초과하면 초과분에 대해 누진세가 부과됩니다. 재산세와 혼동될 수 있지만 둘 사이에는 차이가 있습니다. 종합부동산세는 쉽게 말해 토지와 건물에 부과하는 높은 세금입니다. 현 정부가 정한 모든 공식 가격과 비교한 가격. 지방세보다 소유자에게 더 높은 세율을 부과하는 국세라고 생각하시면 됩니다.

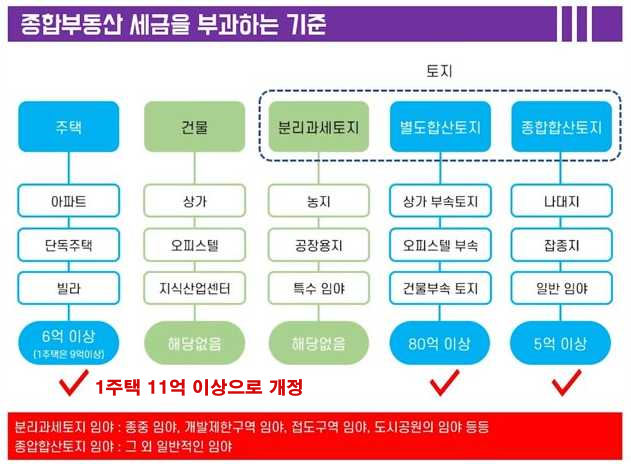

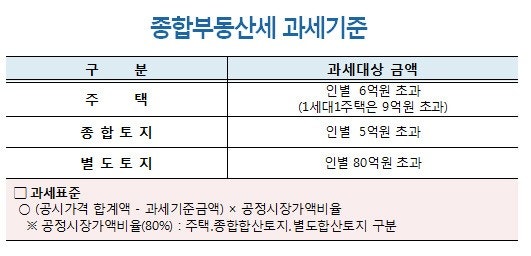

종합부동산세는 주택, 별거토지, 종합경매토지로 구분되며 이에 따라 과세구분이 결정됩니다. 초과분은 현재 소유하고 있는 부동산의 가치에서 공제액을 뺀 금액으로 부과되며, 비과세 항목도 별도로 제공됩니다. 주택건설업체 소유의 신규 건설현장, 휴양용 빌라 등 주택, 다인용 임대주택, 공장, 어린이집, 기숙사 등은 대상에서 제외된다.

골프장, 목초지, 일부 농지, 산림 등은 별도로 과세되기 때문에 제외된다. 부과되는 세금은 매년 12월 1일부터 15일 이내 또는 최종 납부일이 주말이나 공휴일인 경우 영업일에 납부해야 합니다.

종합부동산세 과세대상이거나 납부기간이 지난 경우에는 추가로 세금이 부과되오니 주의가 필요합니다. 청구서에는 미납 세금과 유예 기간의 합이 표시됩니다. 또한 과소신고를 하면 이에 대한 10%의 가산세를 곱하여 내야 합니다.