테슬라는 테슬라였다. Tesla Investor Day에서 반값 전기차를 기대했던 투자자들에게는 실망스러울 수 있지만, 그들이 잘하는 전동화에 초점을 맞춘 마스터 플랜 3을 내놓았습니다. 다시 말하지만, 머스크는 몇 년이 지나도 마스터 플랜을 열어두는 사람입니다.

1. 기존 사업의 효율성 “테슬라는 잘하는 일을 더 잘한다”

– 전기차 : 보급형 모델에 대한 구체적인 발표는 없으나, 생산효율 극대화를 통해 생산면적 40%, 제조원가 50% 절감하여 2030년 2,000만대 판매 목표 달성 목표 닿다.

* 구체적인 차세대차 발표 부재로 단기 주가에 부정적 이슈

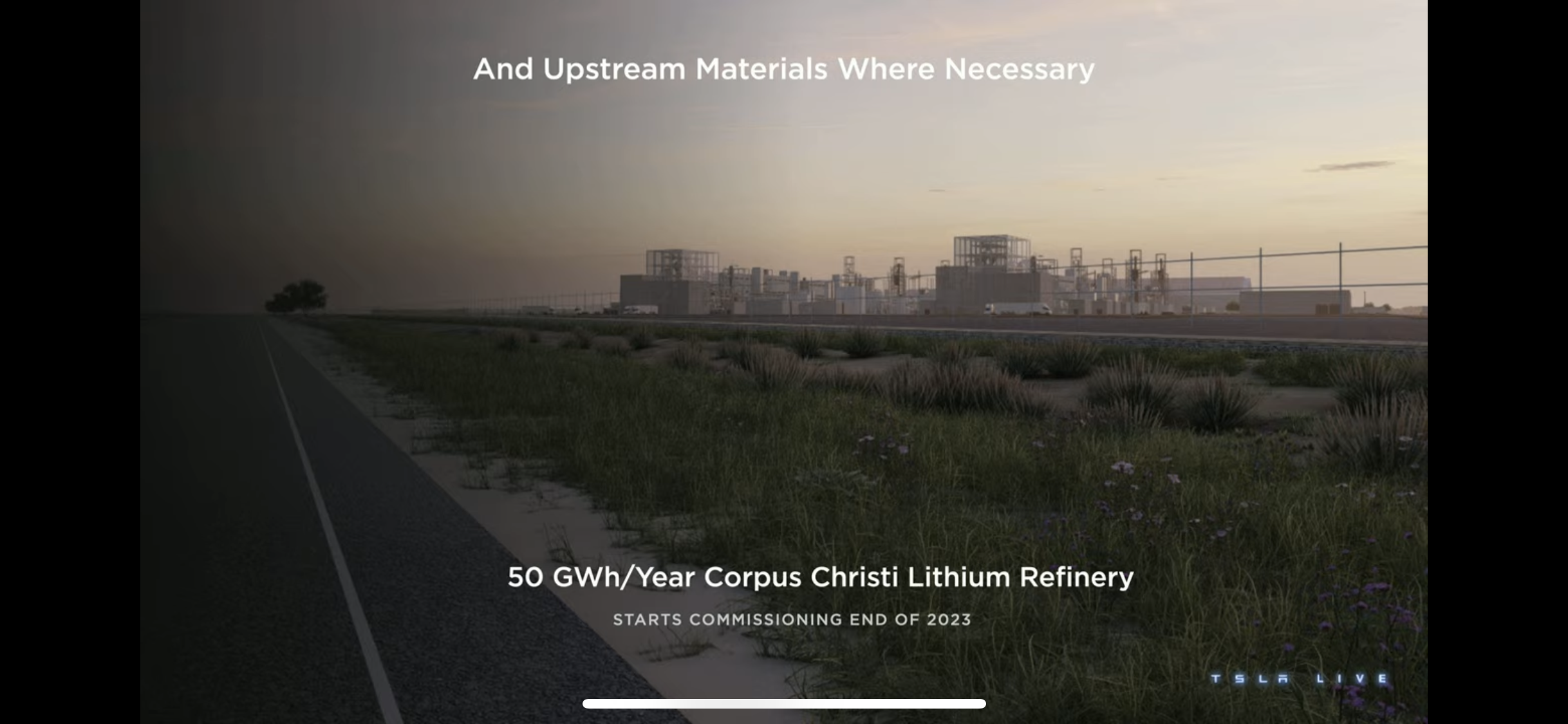

– 배터리 : ▲자원 부족 걱정은 없다 ▲정제 기술이 핵심임을 재확인. 2023년 말 리튬 정제 공장(텍사스 50GWh)의 시운전을 계획하여 건식 공정을 완벽하게 보장

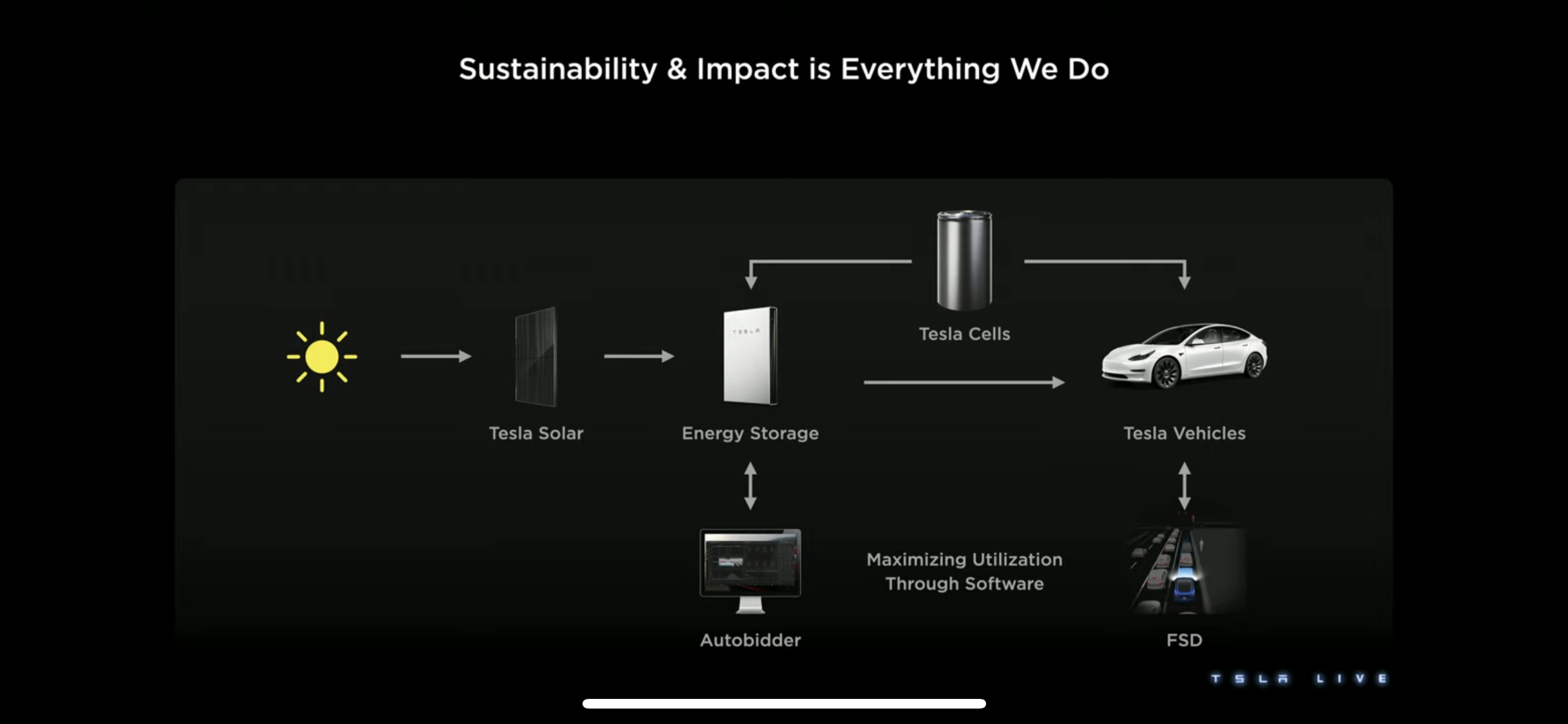

– 에너지(가정 전기화) : 실제 ▲가정 내 자산 관리로 고객 충전 비용 50% 절감 가능(텍사스에서 월 30달러에 풍력으로 심야 무제한 충전 서비스 제공 예정) ▲Autobidder와 유사한 소프트웨어 및 V2G 탑재 전기차 필요성 언급

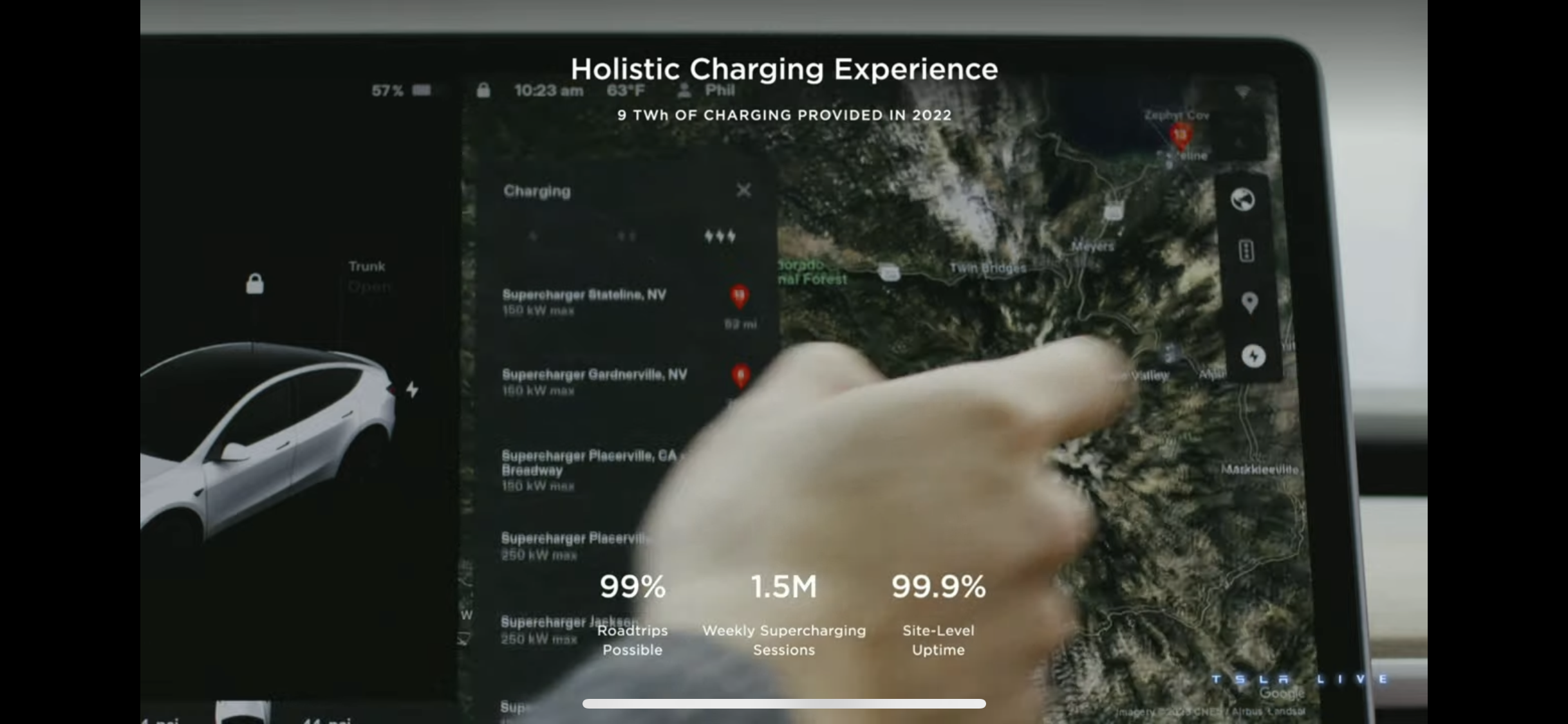

– 충전: ▲ 슈퍼차저 충전 비용은 경쟁사 대비 75% 저렴, ▲ 하드웨어 설치 비용은 북미 경쟁사 대비 20%, 유럽 50% 저렴 ▲ 사용자 배분 프로그램인 Trip Planner를 통한 충전 대기 시간 50% 단축 ( ’19 → ’22)

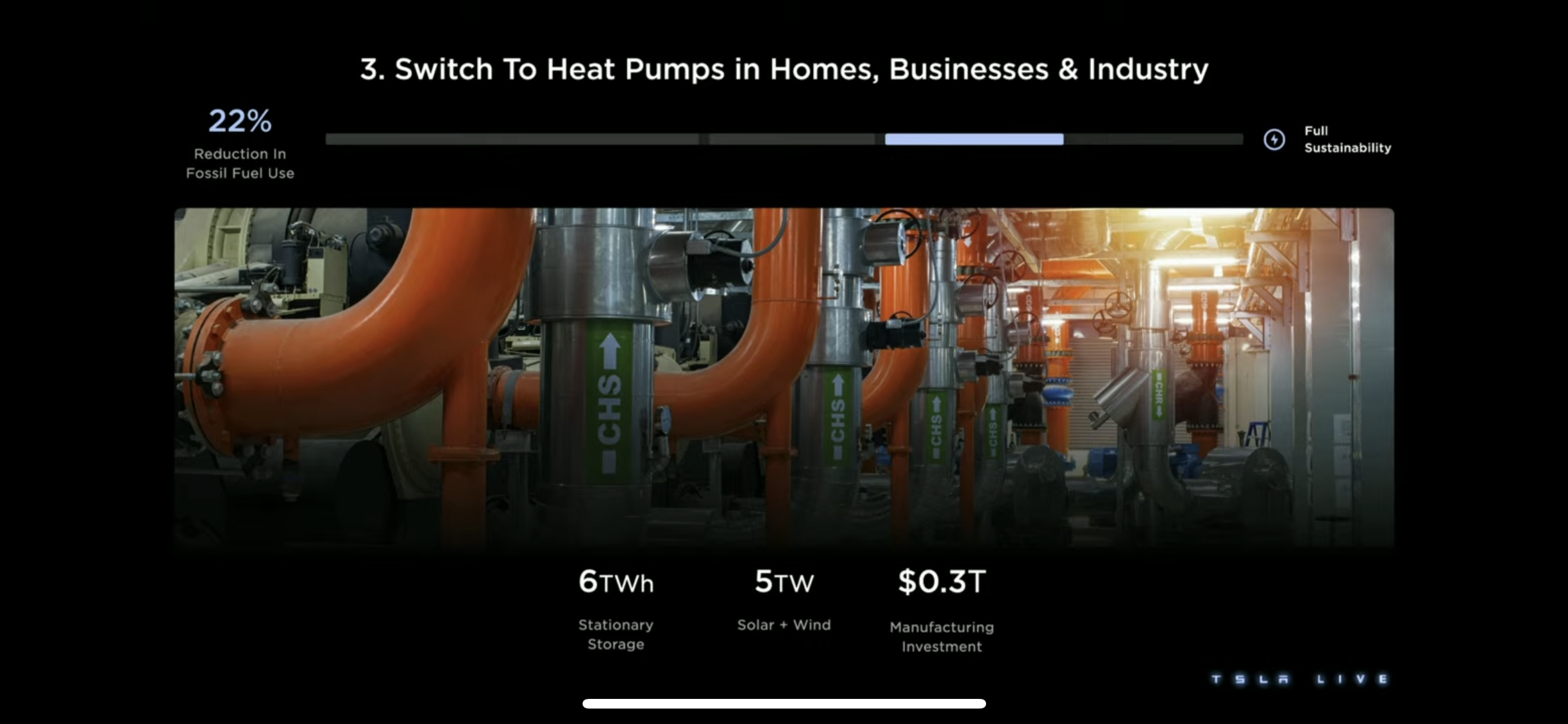

2. 마스터 플랜 3 “꿈이 꿈이 되기 위해서는 불가능해 보여야 한다”

– 마스터플랜 3은 글로벌 탈탄소화 의제를 제안한다는 개념으로 10조 달러 규모의 5대 핵심 투자 분야를 제시했다.

① 재생 가능 발전(0.8조 달러 투자, 화석 연료 사용 35% 감소): 그리드 수준 배터리 저장, 태양광 발전, 풍력(일부 수력 발전) 언급

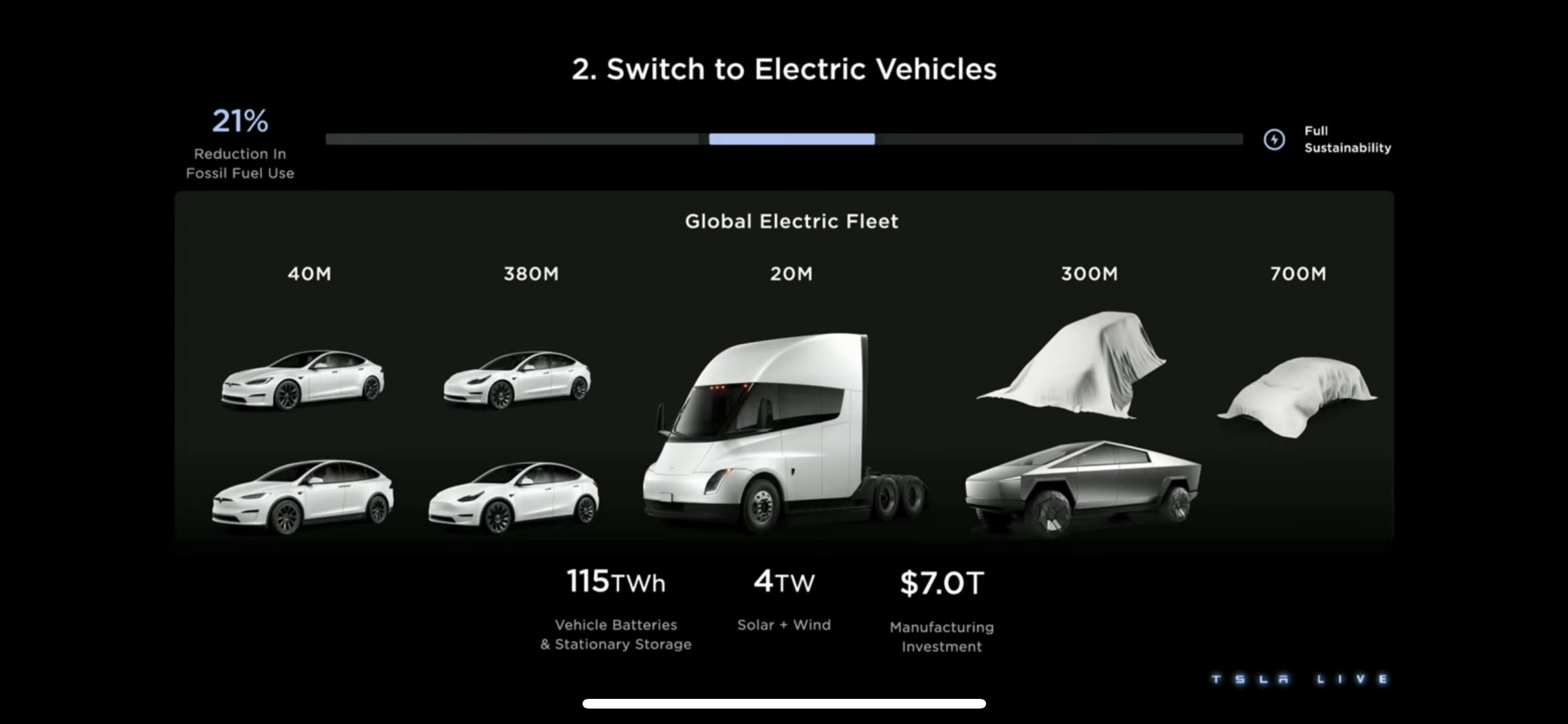

② EV전환(7조달러 투자, 화석연료 21% 절감) : 신차 2종 출시 예정…패밀리 SUV/밴, 모델2(대중시장 예상), 전기차 배터리를 ESS(V2G)로 활용(스케일 115) TWh)

③ 히트펌프 전환(0.3조 달러 투자, 화석연료 22% 절감) : “결국 우리 집에 히트펌프를 만들 수 있었다”(머스크) 가장 효과적인 투자로

④제강 등 열처리 공정의 전기화 및 수소화($0.8조 투자, 화석연료 사용량 17% 절감)

⑤ 선박 및 항공기용 지속가능한 연료(1조 달러 투자, 화석연료 사용 5% 절감) 이는 선박 및 항공기 배터리가 ESS(V2G)(44TWh 규모)로도 사용됨을 의미한다.

– 머스크는 마스터플랜 3에서 제시한 개념으로 10년 동안 전 세계 GDP의 1%만 투자하면 현재의 화석연료 경제에서 벗어나 재생 가능한 경제로 나아갈 수 있다고 말했다. 논리는 의외로 간단합니다. 재생 가능 경제를 전환하는 데 필요한 총 투자액 10조 달러는 지난 20년 동안 화석 연료에 투자한 14조 달러보다 적습니다.

생각할 거리

– 테슬라의 강점인 설계와 제조의 통합을 통한 효율성 확보를 위해 ‘아키텍처 단순화’를 통해 기존 사업(EV 제조, ESS, 충전 사업 등)의 경쟁력을 높이는 전략을 재확인했다. 혁신→원가절감→판매단가인하→판매량확대→매출확대→투자가속→공정혁신’의 순환적 성장전략이 계속될지 귀추가 주목된다. 그것이 기술 회사의 운명입니다.

– 마스터플랜 3에서 눈에 띄는 포인트는 바로 히트펌프!! 가장 효과적인 투자였고, 투자 규모에 비해 화석연료를 줄이고 신재생에너지로 전환하는 효과가 커서 머스크가 언젠가는 가정용 히트펌프를 직접 지을지도 모른다는 언급까지 한 것이다. 2020년 머스크가 히트펌프를 만들겠다고 트윗했을 때 다이킨과 같은 업계 리더들이 강하게 반발했지만 다시 한 번 지켜봐야 한다.

– 타 산업(선박, 항공)의 전동화를 언급하며 테슬라의 ESS, 태양광 사업과 밀접한 관련이 있는 배터리 저장장치와 신재생에너지 동시 투자 필요성을 제시했다. Tesla의 에너지 사업 가치 재평가가 그리 멀지 않은 것 같습니다.